2026年1月号

2026年、米国のレアアース戦略転換とスタートアップの台頭

1.米国の重要鉱物政策と国家安全保障

2.レアアース供給を巡る構造的課題

レアアースは名称から希少に思われがちだが、実際には地球上に広く存在し、米国にも埋蔵されている。課題は、採掘そのものではなく、その後の加工・精製工程にある。

化学特性が似通った元素同士を分離する必要があり、工程が複雑で設備投資も巨額となる。また、高度なノウハウや専門人材が不可欠であり、精錬過程では有害廃棄物が発生しやすい。環境規制が厳しい米国では、地元住民の反対も大きな障壁となってきた。

一方、中国は国家戦略としてレアアース産業を育成してきた。米国は1990年代半ばまで世界のリーダーであったものの、その後は安価な供給を中国にアウトソースし続け、主導権を失っていった[i]。

[i] https://www.csis.org/analysis/developing-rare-earth-processing-hubs-analytical-approach

3.中国依存の実態と国際機関の警鐘

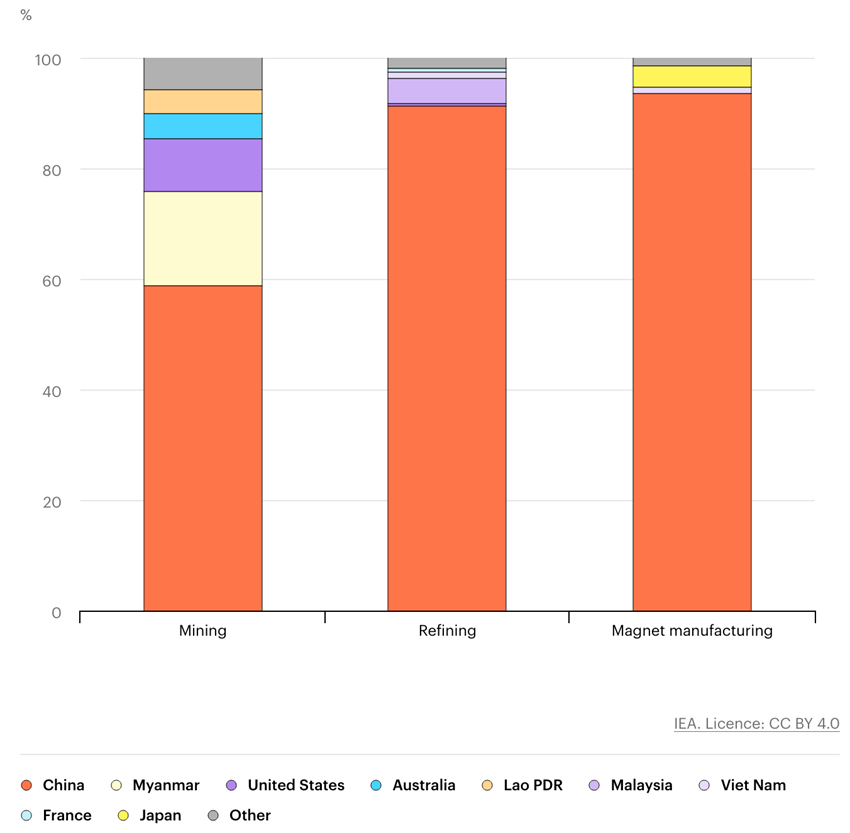

重要鉱物の供給の集中、特に加工と精製におけるリスクを最初に指摘したのは、国際エネルギー機関(IEA: International Energy Agency)である。2025年の世界の重要鉱物の見通しの調査(Global Critical Minerals Outlook 2025)によれば、戦略的重要鉱物20種のうち19種で中国が主要な精製業者となっており、平均市場シェアは約70%に達する。少数のサプライヤーへの依存は、異常気象や技術障害、貿易摩擦などによる脆弱性を高めると警告している[i]。

さらに2025年10月の分析では、この集中度が近年さらに強まっていることが示された。さまざまな産業の磁石に使用されるレアアース(特にネオジム、プラセオジム、ジスプロシウム、テルビウム)は、2024 年に中国が世界の採掘量の約 60% を占め、次いでミャンマー、オーストラリア、米国が続く。

採掘後の分離と精製の段階では中国の優位性はさらに大きく、世界の約91%を占めている(図1参照)。20年前、自動車、風力タービン、産業用モーター、データセンター、防衛システムで一般的に使用される焼結永久磁石の中国の生産シェアは約50%だった。このシェアは現在 94% と大幅に上昇しており、中国は多くの先進技術に使用されるモーターの製造に不可欠な部品の世界最大のサプライヤーとなっている。

[i] https://www.iea.org/reports/global-critical-minerals-outlook-2025

図1. レアアースと永久磁石生産の地域別シェアの比較2024 年(ソース:IEA)。横軸の左から採掘、精製、磁石の製造、縦軸がシェアでオレンジが中国。

4.スタートアップによる技術革新と供給網再構築

こうした状況を打破すべく、米国ではスタートアップ企業が次々と技術開発に乗り出している。大手鉱業企業にとってはコスト負担が大きく採算の合いにくい分野であることが、スタートアップにとっての参入機会となっている。

ノースカロライナのVulcan Elements社は、レアアース磁石(NdFeB:ネオジム鉄ボロン磁石)を米国内で製造している。

これらの磁石は、電気自動車(EV)のモーター、防衛装備、航空宇宙、ロボット、ドローン、データセンター、半導体機器など幅広い先端分野で使われる。同社は、陸、海、空の軍関係機関と契約を結んでいる。米国政府と提携し、原料から金属精製、磁石製造まで、完全な国内サプライチェーンを築こうとしている。

昨年8月、シリーズAで6,500万ドルを調達したと発表、11月には、製造能力を強化、年間1万トン規模のレアアース磁石工場を建設する計画を発表、米国国防総省のOSC(Office of Strategic Capital)がVulcan Elements と ReElement Technologies に対し合計約1000億円( 7億ドル)の条件付融資をコミットしたと発表した。商務省もCHIPS法を通じて、5千万ドルの株式出資を行う。

図2. ネオジウム(銀白色の金属:ウィキペディアより)

コロラド州ボルダーのAlta Resource Technologies社はAIと先端的なバイオ化学を活用して、レアアース(希土類元素)やその他戦略的金属の分離・抽出技術を開発している。

高度に設計されたタンパク質(engineered proteins)を使って、レアアースや重要鉱物を選択的に分離・回収する。化学薬品や高温処理に頼らず、環境負荷が小さく、エネルギー効率も高い分離法の確立を目指している。鉱石だけでなく、電子廃棄物(e-waste)や低品位原料、廃棄物ストリームからも希少金属を取り出せる可能性がある。

ボストンのPhoenix Tailings社は重要鉱物の精錬に取り組んでいる。特に、採掘の副産物をリサイクリングしてレアアースに精錬することにフォーカスしている。低エネルギーで毒性のある副産物や炭酸ガスを排出しない精製技術を持つ。

同社は昨年10月、ニューハンプシャー州に、最初のレアアース精製施設をスタートさせると発表した。米国、南米、オーストラリアの鉱山・精製会社から粉末(ネオジムとプラセオジムを酸素で結合させた混合物)を購入し、小麦粉のような物質を乾燥させ、最終的には火山の溶岩の温度まで加熱する。中国依存はゼロで、中国産の鉱物、装置、技術は使用しない。同社の顧客の多くは自動車産業という。

5.投資マネーの急増と今後の展望

ベンチャーキャピタルもレアアース関連スタートアップへの投資を活発化している。Los Angeles Timesによると[i]、2025年の米国のレアアース関連のスタートアップへの投資額は一年前と比較して30倍以上に増加し、総額は約1千億円(6億2,800万ドル以上)に達した(元データはPitchbook)。

レアアースを巡る米国の動きは、単なる資源確保ではなく、採掘・精製・加工・磁石製造に至るサプライチェーン全体を国内外の同盟圏で再構築しようとする戦略的転換といえる。民間のベンチャーキャピタルからの環境負荷の低減や技術革新を武器にしたスタートアップへの投資も急増している。

ただし、専門家の見方では、その実現には技術面、資本面など、なお多くの課題が残る。今後は、政府支援と民間資本がどこまで持続的な産業基盤を築けるかが成否を分けるだろう。

(以上)

[i] https://www.latimes.com/business/story/2026-01-15/why-trumps-rare-earth-strategy-could-reshape-americas-green-technology

著者

川口 洋二氏

Delta Pacific Partners CEO。米国ベンチャーキャピタルの共同創業者兼ジェネラル・パートナー、日本と米国のクロスボーダーの事業開発を支援する会社の共同創業兼CEOなど、24年に渡るシリコンバレーでの経歴。NTT入社。スタンフォード大学ビジネススクールMBA。

DXの終焉と 新たな破壊サイクルAXの始まり

(アーカイブ配信)

【海外】ベトナムにおける現地法人設立について

トランプ大統領は1月14日、レアアースやリチウムなどの重要鉱物の輸入について、当面は新たな関税を見送ると発表した。その一方で、貿易友好国と連携した安全なサプライチェーンの構築を優先する姿勢を明確にしている。

今回の発表に先立ち、ラトニック商務長官は2025年4月に重要鉱物に関する国家安全保障上の調査を開始し同年10月に報告書を提出した。

報告書では、米国の重要鉱物供給が外国に過度に依存していること、安全なサプライチェーンが十分に構築されていないこと、さらに価格変動の大きさが重大な国家安全保障上のリスクになっていることが指摘された。

数か月にわたる調査の結果、国内で鉱物を採掘しても加工・精製を外国に依存している限り、真の意味で国家安全保障を確保できないという結論に至った。