2023年11月号

米国ベンチャーの資金調達の状況と起業家へのアドバイス

米国のベンチャー投資は、2021年の好調な時期から継続的に減少しており、今年の9月までの第3四半期(7~9月)も厳しい結果が続いている。生成AIのブームはあったが、金利の上昇に伴う資金コストの増加や地政学的問題が影響を与え、投資家は依然として慎重な姿勢を崩していない。多くの企業はつなぎ融資に頼るか、新たな資金調達を避けるためにコスト削減を余儀なくされている。

米国ベンチャー投資、第3四半期は引き続き厳しい結果に

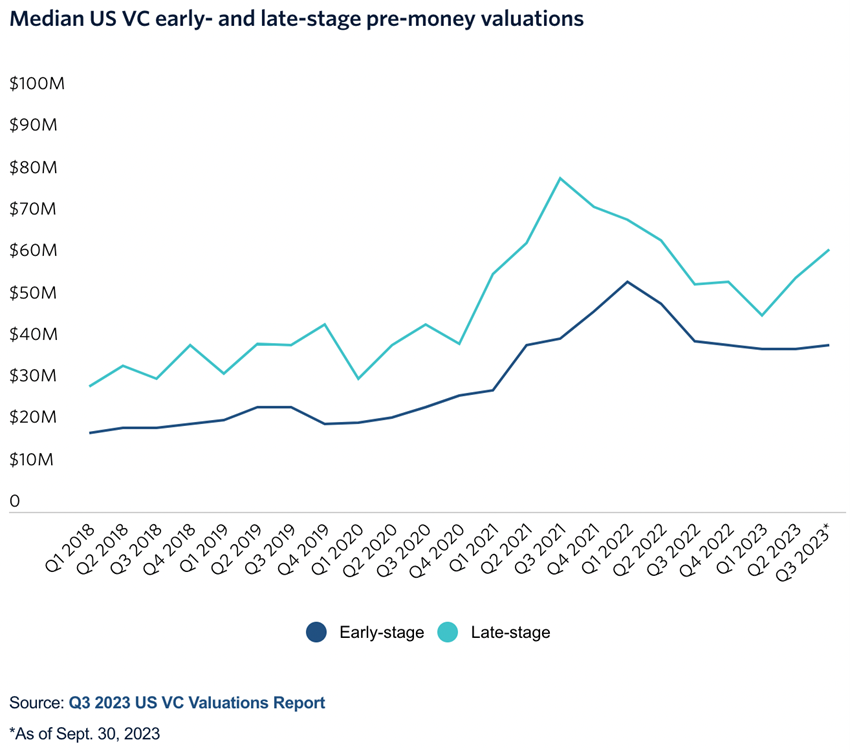

底を打った?米国ベンチャー企業評価額

Pitchbook社の最新のデータによれば、企業評価額は底を打った傾向が見られる(図3)。

アーリーステージのプレマネー(調達前)企業評価額の中央値は、過去5四半期にわたって4000万ドル前後で推移している。これは前回調達時と同じ評価額での調達が増加している可能性があることを示唆している。一方で、レートステージの企業の評価額の中央値は2四半期連続で上昇している。

ただし、現在の環境では、資金を集めることができたのは調子の良いスタートアップ企業のみである可能性がある。他の企業はコスト削減を通じてキャッシュを節約し、資金調達を行なっていない可能性が考えられる。

図3. アーリーとレート段階の企業評価額の推移:レートは緑線 (ソース[i])

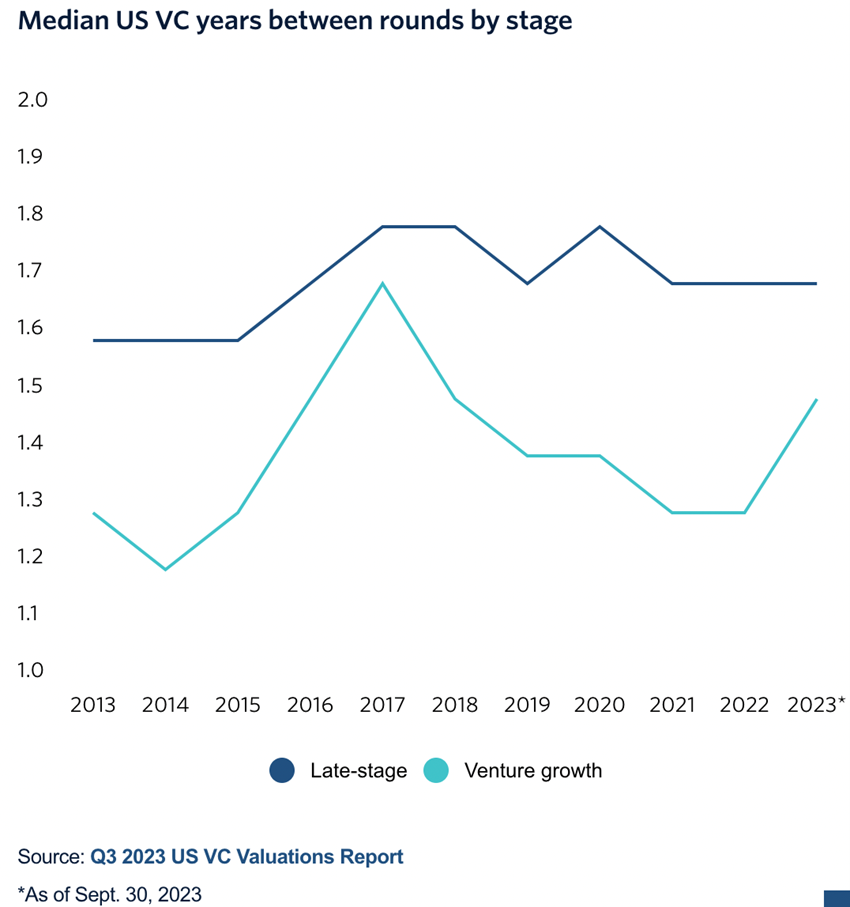

Pitchbookによると、スタートアップ企業はできるだけ資金調達を先延ばしにしており、 2021年の評価額のピーク時に多額の資金調達を行ったレートステージのスタートアップは、依然として銀行に資本を持っている可能性がある。特にこの傾向は、ベンチャーのグロース段階で最も顕著であり、資金調達の間隔の中央値が2022年から2023年にかけて2か月以上拡大したと報告されている(図4)。

これらの新興企業は、市況が改善するか、以前の企業評価額に達するまで待機している可能性があると推測される。

図4. 資金調達の間隔の伸び:レートは濃紺線(ソース[i])

[i] https://infogram.com/vc-valuations-time-between-rounds-1h9j6qg1z81854g

[i] https://infogram.com/vc-valuations-early-and-late-stage-1hnq410vglj9k23

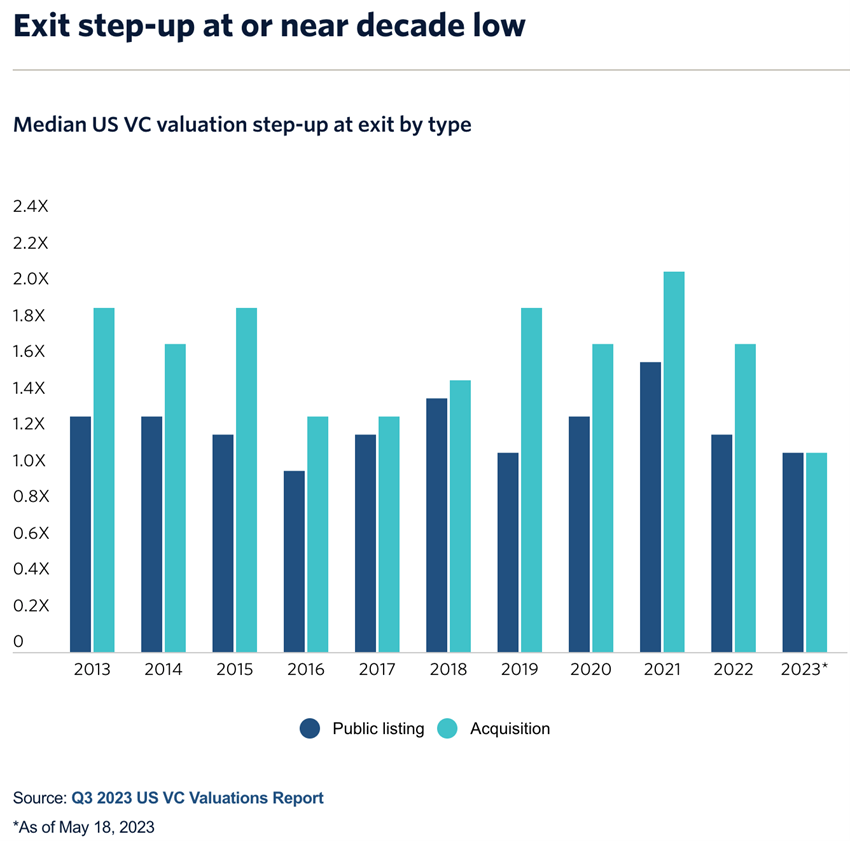

イグジットも厳しい状況

増資が厳しい環境であれば、投資家は投資先の売却や上場等の出口を期待することが一般的だが、残念ながら、過去に比べて出口も厳しさを増している。買収または上場されるスタートアップ企業の評価額の上昇は、ここ10年で最低水準かそれに近い水準にまで低下している(図5)。

例えば2021年のIPOやM&Aの企業評価額は、直近の資金調達時に比べて、中央値で2倍以上だったが、2023年は1倍(同額)に留まっている。今年のIPOで注目を集めたインスタカートも、IPO前の最後のVC調達時よりも低い企業評価額でデビューしている。

現在、上場を待っている企業の数は75社と報じられており、これらにはStripe、Chime、Redditなどの有名企業が含まれている。これらの企業が上場すれば、上場に勢いがつく可能性がある。

図5. 出口時と直近の資金調達時の企業価値評価額の推移:IPO濃紺、M&A緑線(ソース[i])

[i] https://pitchbook.com/news/articles/vc-valuations-q3-2023-stabilizing-prices

起業家へのアドバイス

参考までに、このような厳しい環境の中、アーンスト・アンド・ヤングは起業家へ次のようなアドバイスを提供している。

- 資金燃料率を重視する

資金を慎重に管理し、投資家に対して困難な環境でも集中力を維持していることを示す重要なシグナルとなる。 - 資金調達の代替手段を真剣に検討する

既存の投資家につなぎ融資を依頼する。借入をあらゆる角度から評価し、利用可能な融資枠を絞り込む。ベンチャーデットの利用は避ける。戦略的提携や企業売却などの選択肢も検討の余地がある。 - 時間の優先順位付けが重要

資金調達に苦労している場合、数字を向上させるための具体的な活動にエネルギーを再集中させつつ、人とのネットワークを広げ、エコシステムとの連携を強化し、資金調達の機会に備え、いつでも耳を傾けられるような状態にする。誰と話すべきかを常に考える。資金調達のピークである1 月に向けて、その基礎を築くための準備を着実に進める。

(以上)

著者

川口 洋二氏

Delta Pacific Partners CEO。米国ベンチャーキャピタルの共同創業者兼ジェネラル・パートナー、日本と米国のクロスボーダーの事業開発を支援する会社の共同創業兼CEOなど、24年に渡るシリコンバレーでの経歴。NTT入社。スタンフォード大学ビジネススクールMBA。

DXの終焉と 新たな破壊サイクルAXの始まり

(アーカイブ配信)

アーンスト・アンド・ヤングがクランチベースのデータを基にまとめた情報によれば、2023年第3四半期(7~9月)において、ベンチャーキャピタル(VC)が支援した企業の資金調達額は約300億ドル近くで、2023年第2四半期(4~6月)と比べて横ばいの状況である(図1)。

図1. クランチベースのデータをアーンスト・アンド・ヤングがまとめた米国ベンチャー投資の動向(ソース[i])

別のデータを見ると、例えばカルタ社の集計によれば、2023年7―9月の第3四半期は、ベンチャー企業の資金調達活動が2018年第1四半期(1~3月)以降で最も低調な四半期となった(図2)。

新興企業が調達した資金額は第2四半期から第3四半期にかけて38%減少した。資金調達総額は2021年第3四半期から2022年第3四半期にかけて61%減少し、2022年第3四半期から2023年第3四半期にかけてはさらに46%減少した。スタートアップ企業の資金調達ラウンド数も27%減少した。さらに、ほぼ5件に1件は企業評価額が前回の調達時から下がるダウン・ラウンドであった。

カルタ社はスタートアップやベンチャーキャピタルに対して様々な財務関連のサービスを提供しており、上記は同社のサービスを利用している新興企業に関するデータとなる。

図2. カルタ社による米国ベンチャー投資の動向(ソース[ii])

9月にはAmazonによるOpenAIの競合であるAnthropicへの40億ドルの投資があったが、大型の資金調達案件も減少している。全米ベンチャーキャピタル協会とPitchbookのデータによると、1億ドルを超える大型資金調達取引は、第3四半期の取引額に占める割合はわずか48.5%にとどまった[iii]。対照的に、平穏だった2021年第4四半期は60%を占めていた。

[i] https://www.ey.com/en_us/growth/venture-capital/q3-2023-venture-capital-investment-trends

[ii] https://carta.com/blog/state-of-private-markets-q3-2023/

[iii] https://nvca.org/pitchbook-nvca-venture-monitor/